Người mua nhà hình thành trong tương lai có thể “tiền mất tật mang” không phân biệt được thoả thuận cấp bảo lãnh cho chủ đầu tư và thư bảo lãnh cho người mua. Hãy cùng VamiHomes tìm hiểu những “mánh khóe” của ngân hàng trước những lần bảo lãnh mua nhà để tránh những rủi ro không đáng có nhé!

Điều kiện bán nhà hình thành trong tương lai.

Để bán nhà ở hình thành trong tương lai, chủ đầu tư cần đáp ứng những điều kiện sau:

Có giấy tờ về quyền sử dụng đất.

Có đầy đủ hồ sơ dự án (giấy chứng nhận đầu tư, văn bản chấp thuận về chủ trương đầu tư…).

Có thiết kế bản vẽ thi công đã được phê duyệt (Quyết định phê duyệt quy hoạch chi tiết 1/500).

Có giấy phép xây dựng.

Có biên bản nghiệm thu hoàn thành xong phần móng của toà nhà đối với dự án chung cư/toà nhà hỗn hợp. Có biên bản nghiệm thu về việc hoàn thành xây dựng cơ sở hạ tầng tương ứng theo tiến độ dự án đối với nhà ở liền kề/thấp tầng.

Có văn bản của Sở Xây dựng xác nhận được phép bán nhà ở hình thành trong tương lai.

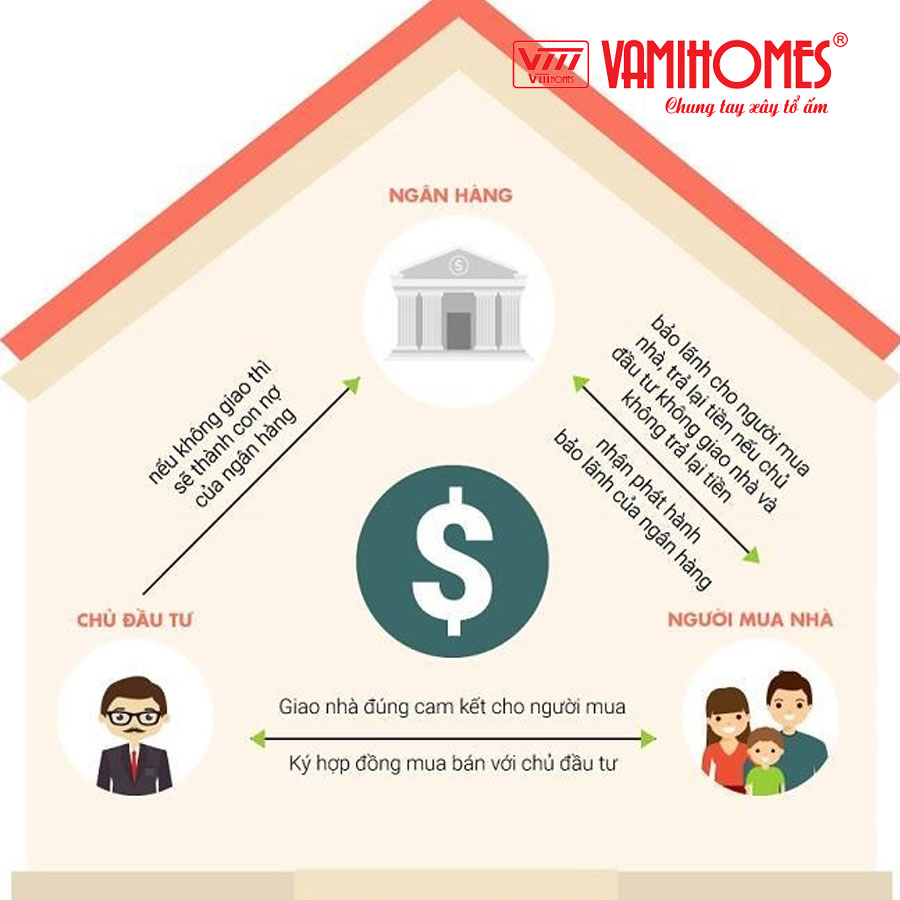

Được ngân hàng bảo lãnh nghĩa vụ tài chính với khách hàng khi chủ đầu tư không bàn giao nhà ở theo đúng tiến độ cam kết. Khi ký hợp đồng mua bán, chủ đầu tư phải gửi bản sao hợp đồng bảo lãnh đã ký với ngân hàng cho khách hàng.

Dự án phải đảm bảo không bị tranh chấp, không bị kê biên hoặc bị thế chấp.

Hiểu đúng về văn bản bảo lãnh của ngân hàng.

Hợp đồng bảo lãnh có thời hạn cho đến khi nhà ở được bàn giao. Trong trường hợp chủ đầu tư không bàn giao nhà theo tiến độ cam kết, nếu người mua yêu cầu thì ngân hàng phải hoàn lại tiền ứng trước và các khoản tiền khác cho bên mua theo hợp đồng mua bán đã ký với chủ đầu tư.

Một số chủ đầu tư cung cấp cho người mua văn bản ngân hàng đồng ý về mặt chủ trương cấp bảo lãnh cho chủ đầu tư nếu đáp ứng điều kiện và cho rằng đó là chứng thư bảo lãnh. Tuy nhiên, văn bản này chưa phải là hợp đồng bảo lãnh chính thức trong bán, cho thuê mua nhà ở hình thành trong tương lai và cũng không phải là chứng thư bảo lãnh mà ngân hàng cấp từng người mua nhà sau khi có hợp đồng mua bán.

Người mua cần phân biệt chứng thư bảo lãnh và các văn bản khác mà ngân hàng cấp cho chủ đầu tư. Khoản phí cấp bảo lãnh sẽ do người mua nhà và chủ đầu tư thoả thuận, thường là 1-2% giá trị căn nhà.

Người mua nhà làm gì để được bảo lãnh?

VamiHomes đã tổng hợp những lưu ý khi mua nhà hình thành trong tương lai, để có được bảo lãnh của ngân hàng, người mua cần lưu ý một số điều sau:

Thứ nhất, khi ký hợp đồng, người mua cần yêu cầu chủ đầu tư cung cấp hợp đồng bảo lãnh được ký giữa chủ đầu tư và ngân hàng thương mại bảo lãnh. Hợp đồng này được lập dưới hình thức “thỏa thuận cấp bảo lãnh”. Nếu chủ đầu tư không cung cấp được thì dự án chưa được ngân hàng bảo lãnh, chưa đủ điều kiện mở bán.

Thứ hai, sau khi ký hợp đồng mua bán nhà ở, người mua phải yêu cầu chủ đầu tư thực hiện các thủ tục cần thiết để cung cấp thư bảo lãnh riêng của ngân hàng cho căn hộ mà mình mua.

Trước tiên, ngân hàng và chủ đầu tư sẽ ký hợp đồng cấp bảo lãnh cho dự án. Sau đó trong vòng 10 ngày làm việc, khi chủ đầu tư gửi ngân hàng hợp đồng mua, thuê mua nhà ở của khách hàng thì dựa trên hợp đồng mua bán và hợp đồng cấp bảo lãnh, ngân hàng sẽ phát hành cam kết bảo lãnh dưới hình thức thư bảo lãnh cho từng khách hàng.

Trách nhiệm bảo lãnh của ngân hàng với người mua chỉ phát sinh khi ngân hàng phát hành thư bảo lãnh cho người mua. Do đó, người mua cần phân biệt giữa thoả thuận cấp bảo lãnh cho chủ đầu tư và thư bảo lãnh cho người mua.

Truy cập VamiHomes để xem thêm nhiều tin tức bất động sản mới nhất được cập nhật hằng ngày!